Compartir

0

/5

(

0

)

Garantizar la seguridad y la estabilidad es fundamental en el mundo empresarial moderno, especialmente en el ámbito financiero, donde las transacciones corren el mayor riesgo. Con respecto a ello, los Programas de Identificación de Clientes (CIP, por su siglas en inglés) desempeñan un papel fundamental, ya que son un componente crucial de la normativa “Conozca a su cliente” (KYC, por sus siglas en inglés) de las instituciones financieras. Pero, ¿qué es exactamente un CIP y por qué es tan importante?

Datos clave

Los CIPs son indispensables para que las entidades financieras puedan verificar la identidad de sus clientes y cumplir con los requisitos normativos.

Los CIPs abarcan procedimientos esenciales como la identificación y verificación, el mantenimiento de registros, el cotejo con listas gubernamentales, la evaluación de riesgos y la supervisión continua.

Las entidades financieras deben encontrar un equilibrio entre una rigurosa verificación de la identidad y una experiencia de usuario fluida para aumentar la satisfacción y la confianza.

Descifrando un Programa de Identificación de Clientes (CIP)

Un Programa de Identificación de Clientes (CIP) es un conjunto de medidas diseñadas para verificar la identidad de los clientes. Es una práctica obligatoria de diligencia debida que las organizaciones financieras deben llevar a cabo para cumplir con sus obligaciones de KYC. Incluidos en políticas regulatorias como la USA Patriot Act y la Bank Secrecy Act, los CIP tienen como objetivo detectar y prevenir actividades ilícitas como el fraude, el blanqueo de capitales y la financiación del terrorismo.

Estos son los principales objetivos de un programa de identificación de clientes:

Cumplir los requisitos legales y regulatorios

Las instituciones financieras deben adherirse a las leyes y reglamentos que rigen la identificación de clientes para mitigar el riesgo de delitos financieros y cumplir la normativa.

Gestionar el riesgo

Al verificar con precisión la identidad de los clientes, las instituciones financieras pueden evaluar y mitigar el riesgo de verse implicadas en actividades financieras ilícitas, como el blanqueo de capitales y la financiación del terrorismo.

Proteger la integridad del sistema financiero

Los CIPs desempeñan un papel crucial a la hora de salvaguardar la integridad del sistema financiero, impidiendo el uso indebido de los servicios financieros con fines ilegales y preservando la confianza del público en el sistema bancario.

Mejorar la seguridad

Identificar eficazmente a los clientes contribuye a proteger tanto a la entidad financiera como a sus clientes frente al fraude, el robo de identidad y otras formas de delincuencia financiera.

En general, los Programas de Identificación de Clientes son componentes esenciales de un marco sólido de lucha contra el blanqueo de capitales y la financiación del terrorismo, contribuyendo a garantizar la seguridad y solidez del sistema financiero.

La norma CIP se aplica a una amplia gama de entidades, incluidos bancos, cooperativas de crédito, agentes de intermediación, compañías de seguros, empresas fintech e incluso instituciones financieras extranjeras que mantienen cuentas corresponsales dentro de Estados Unidos. El cumplimiento de la normativa CIP es esencial para mitigar los riesgos y mantener la integridad de las transacciones financieras.

Elementos de un Programa de Identificación de Clientes

En esencia, los elementos de un programa de identificación de clientes abarcan varios requisitos clave que las instituciones financieras deben cumplir:

Diligencia Debida con respecto al Cliente (CDD)

La CDD es un componente crítico de un Programa de Identificación de Clientes. Implica la recopilación y verificación de información sobre los clientes con el fin de verificar su identidad, la naturaleza de sus negocios o actividades y los riesgos asociados. La CDD suele incluir los siguientes elementos:

Verificación de identidad– Las instituciones financieras deben verificar la identidad de cualquier persona que solicite abrir una cuenta, recopilando información que acredite su identidad, como nombre, dirección, fecha de nacimiento, número de identificación emitido por el gobierno y documentos que acrediten sus ingresos.

Identificación del beneficiario efectivo – En el caso de entidades como empresas, sociedades o fideicomisos, las instituciones financieras deben identificar y verificar a los beneficiarios efectivos que, en última instancia, poseen o controlan la entidad.

Entendimiento de la naturaleza de la relación comercial – Las instituciones financieras deben comprender la finalidad y la naturaleza prevista de la relación comercial con el cliente para evaluar adecuadamente los riesgos asociados.

Cotejamiento con listas gubernamentales – La información sobre los clientes debe verificarse utilizando métodos de verificación documetaria y de bases de datos, incluidos los cotejos con listas gubernamentales para identificar a personas o entidades sujetas a sanciones o restricciones legales.

Perfil de Riesgo del Cliente

El perfil de riesgo de los clientes consiste en evaluar el nivel de riesgo asociado a cada cliente en función de diversos factores, como su identidad, la naturaleza de sus negocios o actividades, su ubicación geográfica, su historial de transacciones y otros criterios pertinentes.

El objetivo es clasificar a los clientes en diferentes categorías de riesgo (por ejemplo, riesgo bajo, riesgo medio, riesgo alto) para determinar el nivel adecuado de diligencia debida y supervisión requerido. Los pasos clave para elaborar el perfil de riesgo del cliente incluyen:

Evaluación de riesgos – Las entidades financieras evalúan los riesgos inherentes asociados a los distintos tipos de clientes y a los productos o servicios que utilizan.

Calificación del riesgo – A los clientes se les asignan puntuaciones de riesgo en función de factores como su industria, ubicación geográfica, volumen de transacciones y cualquier actividad sospechosa previa.

Clasificación del riesgo – Los clientes se clasifican en niveles de riesgo en función de su puntuación, y a cada categoría se le aplican medidas de gestión del riesgo adecuadas.

Seguimiento continuo

El seguimiento continuo del comportamiento de los clientes ayuda a identificar cualquier cambio o señal de alarma que indique posibles actividades fraudulentas. Los aspectos clave del seguimiento continuo incluyen:

Monitoreo de transacciones – Las instituciones financieras utilizan sistemas automatizados y revisiones manuales para supervisar las transacciones de los clientes en tiempo real o casi real, detectando cualquier actividad inusual o sospechosa para su posterior investigación.

Informes sobre actividades sospechosas – Si se detecta una actividad sospechosa durante el monitoreo, las instituciones financieras están obligadas a presentar Informes de Actividad Sospechosa (SARs, por sus siglas en inglés) ante las autoridades reguladoras competentes.

Revisiones periódicas – Además del seguimiento en tiempo real, las instituciones financieras realizan revisiones periódicas de las cuentas y transacciones de los clientes para identificar cualquier patrón o tendencia que indique una actividad ilícita.

En general, los componentes de un Programa de Identificación de Clientes trabajan en conjunto para garantizar que las instituciones financieras puedan identificar y gestionar eficazmente los riesgos asociados a sus clientes, cumpliendo al mismo tiempo con los requisitos legales y regulatorios.

[aa quote-global]

Dato rápido

La norma CIP exige que el banco aplique un programa que incluya procedimientos de verificación basados en el riesgo que permitan al banco tener una certeza razonable de que conoce la verdadera identidad de sus clientes.

[/aa]

Implantación de los Programas de Identificación de Clientes

Implementar un Programa de Identificación de Clientes implica varios procedimientos clave para garantizar el cumplimiento efectivo de los requisitos legales y regulatorios:

Elaboración de políticas

Las instituciones financieras deben desarrollar políticas y procedimientos escritos que describan los requisitos y procesos para la identificación de clientes y la diligencia debida.

Introducción de clientes

Deben establecerse procedimientos claros para verificar la identidad de los nuevos clientes, incluida la obtención y validación de la documentación requerida.

Evaluación de riesgos

Las instituciones financieras deben realizar evaluaciones de riesgo para clasificar a los clientes en diferentes niveles de riesgo y determinar el nivel adecuado de diligencia debida requerido para cada categoría.

Mantenimiento de registros

Deben implementarse sistemas y procesos adecuados para mantener registros precisos de la información de identificación del cliente, registros de transacciones y cualquier informe de actividad sospechosa.

Revisión y actualización

Los procedimientos de CIP deben revisarse y actualizarse periódicamente para reflejar los cambios de los requisitos normativos, las mejores prácticas del sector y los riesgos emergentes.

Integrar el CIP de forma eficiente con los procesos y sistemas existentes es esencial para su funcionamiento. Esta integración puede implicar:

Integración con sistemas CRM

Los procedimientos de CIP deben integrarse con los sistemas CRM existentes para agilizar los procesos de incorporación de clientes y gestión de datos.

Software de cumplimiento

Las instituciones financieras pueden utilizar soluciones de software de cumplimiento para automatizar los procesos de selección de clientes, evaluación de riesgos y supervisión de transacciones.

Infraestructura de TI

Los procedimientos de CIP deben integrarse en la infraestructura informática de la institución para garantizar un almacenamiento y un acceso seguros a los datos de identificación de los clientes y a los registros de transacciones.

Capacitación y asistencia

El personal debe recibir capacitación y apoyo sobre cómo utilizar los sistemas integrados y cómo gestionarlos eficazmente.

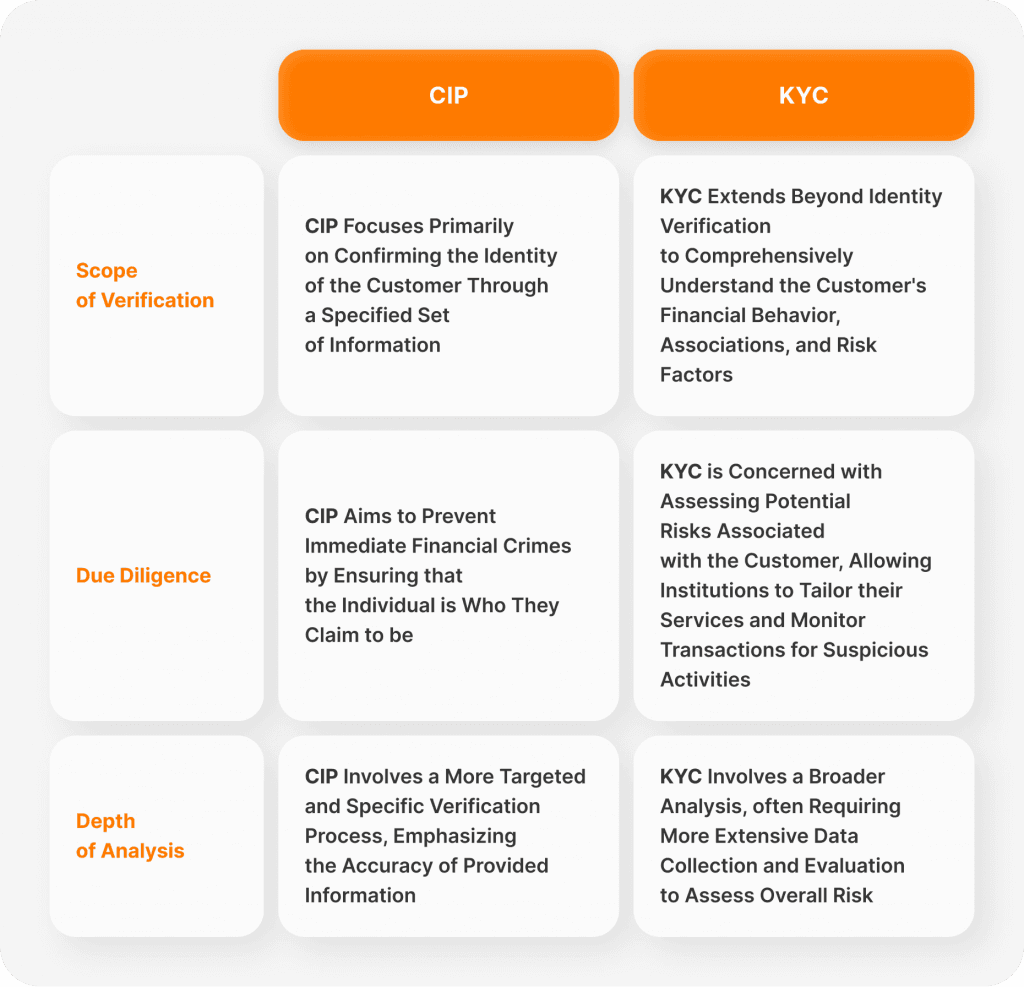

KYC vs CIP

Mientras que el CIP se centra en verificar la información del cliente, el KYC va mucho más allá de la identificación y abarca un conocimiento más amplio del perfil, el historial financiero y el nivel de riesgo del cliente. El KYC implica procesos de diligencia debida mejorados para evaluar los riesgos potenciales asociados con el cliente y garantizar el cumplimiento de los requisitos normativos.

KYC (Conozca a su cliente)

El KYC se refiere al proceso de verificar la identidad de los clientes y evaluar sus riesgos potenciales de cometer actos ilegales como el blanqueo de dinero o la financiación del terrorismo.

Implica recopilar y verificar diversos tipos de información sobre el cliente, como documentos de identidad, direcciones, ocupación, origen de los fondos y finalidad de la cuenta o transacción.

El objetivo del KYC es garantizar que las instituciones financieras dispongan de información adecuada sobre sus clientes para comprender sus operaciones financieras, evaluar su perfil de riesgo y detectar cualquier actividad sospechosa.

El KYC es un proceso continuo, lo que implica que las instituciones revisen y actualicen periódicamente la información sobre sus clientes para garantizar su exactitud y pertinencia.

CIP (Programa de Identificación de Clientes)

El CIP es un subgrupo dentro del KYC y se refiere específicamente al proceso de verificación de la identidad de los clientes cuando abren una nueva cuenta.

Exige a las instituciones financieras que recojan información específica de sus clientes, como el nombre, la fecha de nacimiento, la dirección y su número de identificación.

El objetivo del CIP es comprobar la identidad de los clientes en el momento de la apertura de la cuenta para evitar la falsificación de identidad, el fraude y otras actividades ilegales.

El CIP es un proceso único que se realiza al inicio de la relación con el cliente, aunque las entidades pueden actualizar la información del cliente según sea necesario durante el transcurso de la relación.

En resumen, mientras que el KYC es un proceso más amplio que implica la verificación y supervisión continuas de las identidades y actividades de los clientes, el CIP es un requisito específico dentro del KYC que se centra en la verificación de la identidad de los clientes en el momento de la apertura de la cuenta.

Conclusión

Aunque los CIPs son fundamentales para prevenir actividades fraudulentas, también pueden afectar a la experiencia del cliente. Las entidades financieras deben encontrar un equilibrio entre una verificación rigurosa de la identidad y unos procesos de registro fluidos para aumentar la satisfacción del cliente y, al mismo tiempo, garantizar el cumplimiento de los requisitos normativos.

En conclusión, los CIPs son indispensables para que las instituciones financieras combatan los delitos financieros y cumplan la normativa. Al cumplir los requisitos de los CIPs y aplicar procesos de verificación sólidos, las entidades pueden protegerse contra el fraude, el blanqueo de capitales y otras actividades ilícitas, fomentando así la confianza y la seguridad en el ecosistema financiero.

Preguntas frecuentes

¿Cuáles son los principales requisitos de un Programa de Identificación de Clientes (PIC)?

Existen requisitos mínimos que todos los CIPs deben considerar en los procedimientos de obtención y verificación de la información que identifica al cliente, como el nombre, la fecha de nacimiento y la dirección.

¿Qué es el fraude en primera instancia?

El fraude en primera instancia se produce cuando una persona u organización falsea deliberadamente su identidad o proporciona información incorrecta para obtener una ventaja injusta o ilícita.

¿Cuántos estándares CIP existen?

La NERC CIP consta de 11 estándares que protegen contra los ataques a la ciberseguridad.

Lee también

B2CORE